Comprendre les spécificités comptables et fiscales pour entreprendre dans les DOM & COM

Entreprendre dans les Départements d'Outre-Mer (DOM) – La Réunion, Mayotte, la Martinique, la Guadeloupe, la Nouvelle-Calédonie et la Guyane – peut offrir des opportunités uniques. Toutefois, cela nécessite une connaissance approfondie des réglementations fiscales et comptables propres à ces territoires.

1. Cadre général des obligations fiscales

Les entreprises et professionnels exerçant dans les DOM sont soumis aux mêmes impôts qu’en métropole, avec quelques particularités :

Impôt sur les sociétés (IS) : applicable aux entreprises réalisant des bénéfices imposables. Le taux peut varier selon la taille de l’entreprise et les dispositifs d’aide locaux.

Impôt sur le revenu (IR) : concerne les entrepreneurs individuels et certaines sociétés (EURL, SNC).

Impôts directs locaux :

- Cotisation foncière des entreprises (CFE) : calculée en fonction de la valeur locative des biens immobiliers utilisés.

- Cotisation sur la valeur ajoutée des entreprises (CVAE) : due par les entreprises réalisant plus de 500 000 € de chiffre d’affaires.

- Taxe foncière : exonération possible pour certaines entreprises en ZFANG.Taxe sur les surfaces commerciales (TSC) : applicable aux grandes surfaces commerciales.

TVA : taux adaptés aux DOM (voir détails ci-dessous).

Octroi de mer : taxe spécifique (voir section dédiée).

2. TVA : Règles et spécificités locales

Dans les DOM, la TVA présente des taux différents de ceux de la métropole :

(1) Elle n’est provisoirement pas applicable (article 294-1 du CGI)

(2) Il peut exister des exonérations spéciales sur certaines activités comme la vente et l’importations de riz à La Réunion.

D'autre part, il y a lieu de distinguer les opérations faites entre les DOM et la métropole et les échanges entre DOM.

Cas 1 : Echange entre la France métropolitaine et les DOM

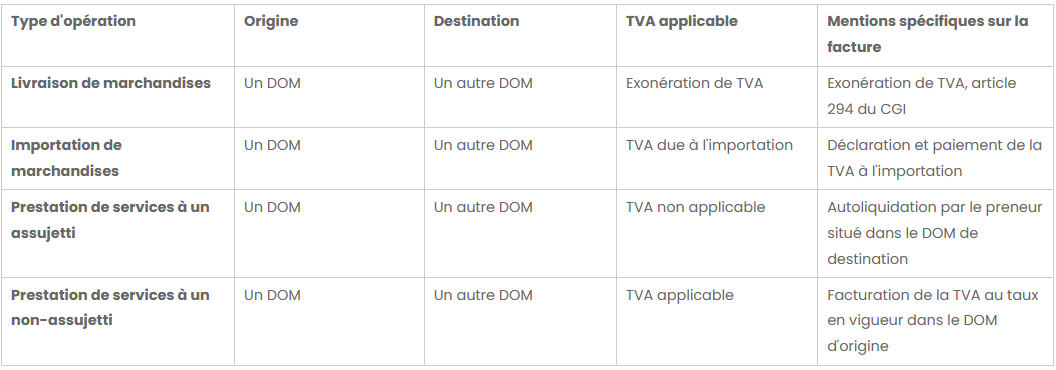

Cas 2 : Echange entre DOM

3. Zone Franche d'Activité Nouvelle Génération (ZFANG)

Ce régime fiscal avantageux concerne certaines entreprises implantées dans les DOM.

3.1. Conditions d’éligibilité

PME de moins de 250 salariés et un chiffre d’affaires annuel < 50 millions d’euros.

Secteurs éligibles uniquement (hors commerce, immobilier, éducation, santé, banque).

Régime réel d’imposition (BIC, BNC ou BA).

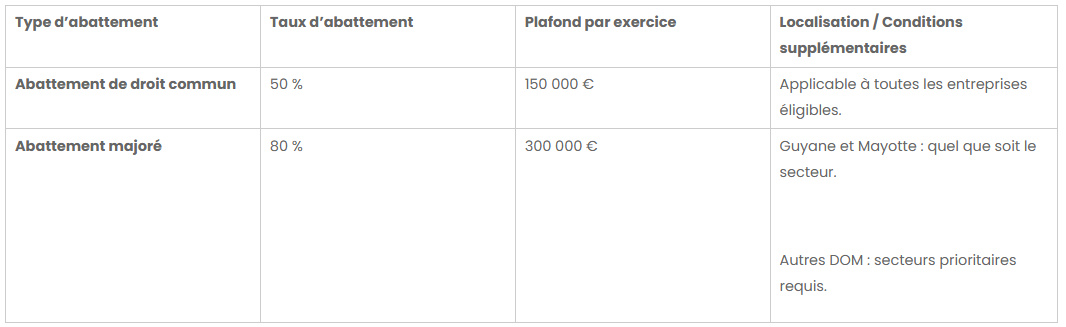

3.2. Abattements sur les bénéfices

Autres DOM : secteurs prioritaires requis.

4. Fiscalité des particuliers

Les contribuables domiciliés dans les DOM bénéficient d’un abattement sur l’impôt sur le revenu :

5. Exonérations fiscales et avantages locaux

5.1. Exonération de la CFE :

Applicable aux entreprises créées dans les ZFANG.

Taux :

- Droit commun : 80 %.

- Majoré : 100 %.

5.2. Exonération de taxe foncière : Conditions similaires à la CFE pour les ZFANG.

5.3. Octroi de mer : (Cerfa n°15567)

Octroi de mer externe (OME) : taxe sur les produits importés.

Octroi de mer interne (OMI) : taxe sur la production locale.

Complément régional : taux variables fixés par chaque région.

Exemple :

- Guadeloupe : Taux général de 0 % à 30 % selon les produits. (https://international-pratique.com/2023/07/31/guadeloupe-les-taux-de-taxes-d-octroi-de-mer-publies-pour-2023-telechargez-la-liste-officielle/)

- La Réunion : Mise à jour récente précisant les taux par catégorie. (https://www.douane.gouv.fr/fiche/loctroi-de-mer-la-reunion?)

- Guyane : Taux pouvant aller jusqu’à 60 % pour certains produits. (https://www.ctguyane.fr/octroi-de-mer-tarif-exoneration/)

6. Les spécificités des opérations en Nouvelle-Calédonie (NC)

6.1. Cadre général des obligations fiscales en Nouvelle-Calédonie

La Nouvelle-Calédonie bénéficie d’une large autonomie, incluant la gestion de son propre système fiscal distinct de celui de la France métropolitaine et des autres DOM. Elle a instauré des règles adaptées pour répondre à ses spécificités économiques.

6.2. Taxe Générale sur la Consommation (TGC)

La TGC, mise en place en Nouvelle-Calédonie le 1ᵉʳ octobre 2018, remplace la TVA et sept autres taxes indirectes. Ce système repose sur le principe des paiements fractionnés et se décline en quatre taux :

3 % : Biens et services de première nécessité.

6 % : Biens et services de consommation courante.

11 % : Produits standards.

22 % : Produits de luxe et biens à fort impact environnemental.

La TGC s’applique à toutes les étapes de la chaîne économique, mais la charge fiscale finale repose sur le consommateur.

6.3. Flux d’opérations entre la Nouvelle-Calédonie, les DOM et la France métropolitaine

La fiscalité applicable aux échanges entre la Nouvelle-Calédonie, les DOM et la France métropolitaine est régie par des conventions fiscales spécifiques, notamment pour éviter la double imposition.

6.4. Points à surveiller

Exonérations spécifiques : Certaines catégories de biens et services peuvent bénéficier d’exonérations, notamment dans le cadre d’activités prioritaires ou liées aux enjeux environnementaux.

Facturation internationale : Les entreprises doivent respecter les règles locales et internationales en matière de facturation pour éviter les pénalités.

6.5. Des avantages fiscaux en faveur de l’économie locale

Pour les entreprises :

Exonérations fiscales : Les entreprises peuvent bénéficier d'exonérations sur l'impôt sur les sociétés, notamment pour les investissements productifs ou dans le secteur du logement locatif.

Abattements spécifiques : Des abattements sont accordés aux entreprises situées dans les DOM, y compris la Nouvelle-Calédonie, réalisant des bénéfices industriels, commerciaux, non commerciaux ou agricoles.

Crédit d'impôt pour investissements productifs : Ce dispositif s’adresse aux entreprises soumises à l'impôt sur le revenu ou à l'impôt sur les sociétés, qui réalisent des investissements productifs neufs en Nouvelle-Calédonie. Les biens éligibles doivent être corporels, amortissables et neufs, utilisés dans des activités agricoles, industrielles, commerciales ou artisanales. Le crédit d'impôt s’élève à 35 % du montant de l'investissement, incluant les frais de transport, d'installation et de mise en service, après déduction des subventions publiques. Il est imputé sur l'impôt dû et l’excédent peut être remboursé. https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000041524650/2020-03-01?

Conclusion

Entreprendre dans les DOM ou en NC offre des avantages fiscaux significatifs, mais requiert une maîtrise des réglementations spécifiques. Les taux adaptés, les exonérations locales et les abattements constituent des leviers pour renforcer la compétitivité des entreprises. Pour optimiser ces dispositifs, il est fortement recommandé de se faire accompagner par un expert-comptable spécialisé.

Pour toute question ou besoin d’accompagnement, nous sommes à votre disposition pour échanger sur ces sujets ici !

Sources :

https://www.impots.gouv.fr/professionnel/exercer-une-activite-dans-les-dom-0